С.МИНДРИН

В условиях тотальной цифровизации и FinTech революции главными конкурентными преимуществами для выживания бизнеса становится скорость трансформации бизнес-модели для адаптации ее внутреннего состояния внешним внешним рыночным условиям и клиентскому опыту действующих и потенциальных клиентов.

Кто отстал, тот проиграл!

Как распределить инвестиции для этих стремительных изменений в действующем бизнесе., чтобы действующий бизнес не рухнул и успеть сделать необходимые преобразования!

Это стратегическая задача для Совета директоров, Правления, главного исполнительного директора, CEO (Chief Executive Officer), финансового директора CFO (Chief Financial Officer), CBDO (chief business officer, chief business development officer) — директора по развитию бизнеса, CRMO (chief risk management officer) — директора по управлению рисками, в частности.

Для этого KPMG выделили три типа инноваций, которые стали типичными для разных отраслей, но которые стоит определить более четко:

1. Инкрементные — иногда называемые «базовыми» или «горизонтальными инновациями» (H1), они обычно служат существующим клиентам или рынкам.

Они могут включать новые, улучшенные, усовершенствованные или «постепенно улучшающиеся» продукты или услуги. Эти нововведения обычно тесно связаны с основным бизнесом.

2. Смежные. Эти инновации, часто называемые инновациями «Horizon 2» (H2), обычно включают расширение до «смежного» сегмента бизнеса или клиента Эти инновации обычно используют опыт или возможности компании по-новому (частичное обновление).

3. Трансформация — иногда называемая «прорывом», «Horizon 3» (H3) или прорывной инновацией. Трансформационная инновация включает в себя создание совершенно новых бизнес-направлений, предприятий для обслуживания новых рынков и новых клиентов.

Трансформационные инновации, наиболее подверженные риску инноваций. Они часто требуют особой поддержке в виде проектного офиса или группы экспертов.

Мы видим из рисунка (выше), что крупные лидеры рынка уделяют радикальной трансформации больше внимания (инвестиций в данном случае) в своих стратегических планах развития. Крупные предприятия (вкл.банки, где FinTech активнее всего проникает в бизнес-процессы) в условиях перехода к цифровым технологиям (цифровые рынки (платформы) маркетплейсы, API, AI, интернет вещей и т.д.) более всего рискуют потерять уже освоенные рынки и опоздать на новые рынки своих клиентов с новым клиентским опытом в сфере цифровых технологий.

Данная формула инновационного менеджмента также применяется (не без успеха) в банковском бизнесе.

Важнейшим контуром клиентской платформы организации маркетинга является тримодальная организация маркетинга, как абсолютно необходимый элемент для адаптации бизнес-модели банка к рыночной волатильности.

Клиент, как центр экосистемы банка, в большинстве случаев является, одновременно, клиентом других банков, финансовых компаний и финтех-компаний, которые ему стремятся предоставить продвинутый, разнообразный клиентский опыт конкурентных услуг по конкурентным ценам.

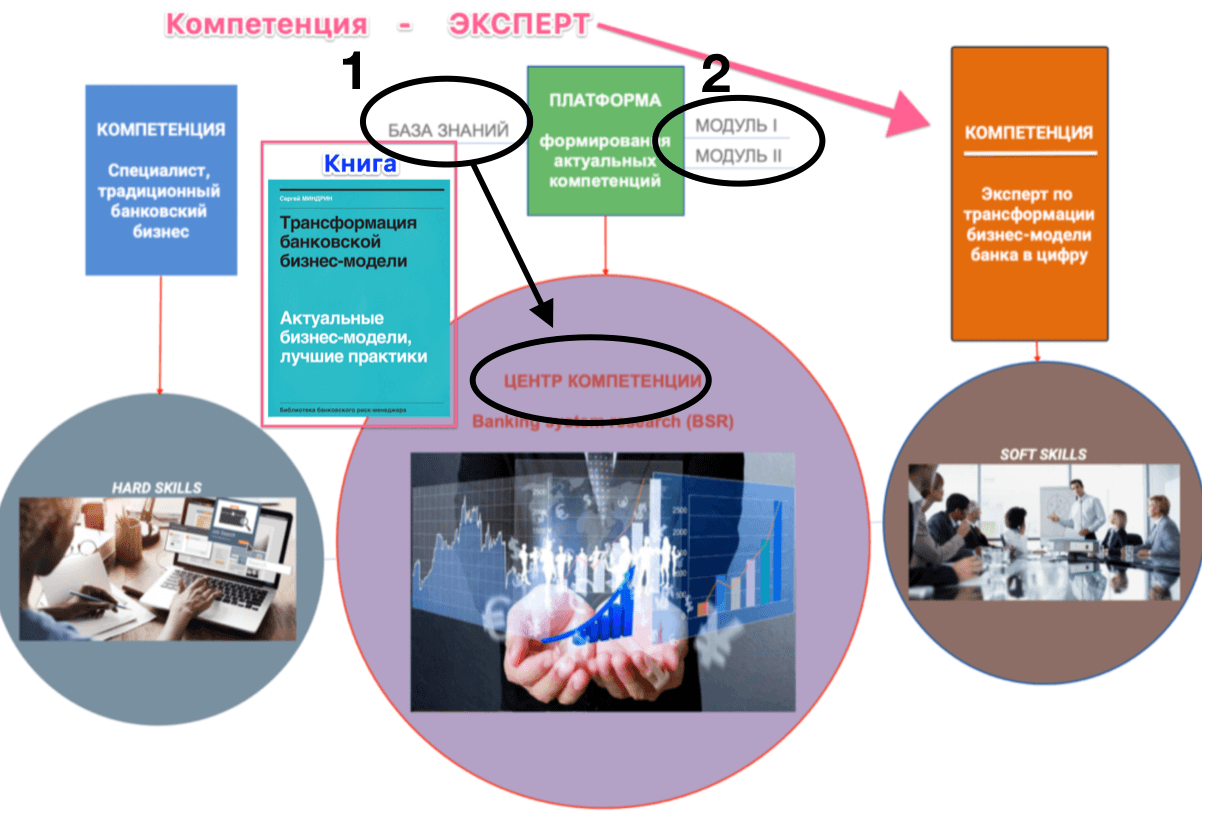

Задача руководства банком (CEO, CRO и CFO) выработать оптимальную стратегию финансирования и обеспечить организационную поддержку трансформации бизнес модели в соотвествии с запросами рынка и цифровизацией экономики. Задача менеджмента банка стать ЭКСПЕРТАМИ по трансформации бизнес-модели банка.

Обсуждение экстремальных выводов в свежем обзоре за 2018 г McKinsey&Company: Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves (Глобальный банковский годовой обзор 2019 года: последний пит-стоп? Время для смелых ходов позднего цикла. Обзор обширный, много инфографики.

Banking System Research (BSR) выделил, по нашему мнению главное в связи со своими результатами исследований.

Вот ее эпиграф:

«Поскольку рост замедляется, банки по всему миру должны срочно рассмотреть набор радикальных мер по трансформации своей бизнес-модели, прежде чем мы столкнемся с спадом.»

Прошло более десяти лет после глобального финансового кризиса.

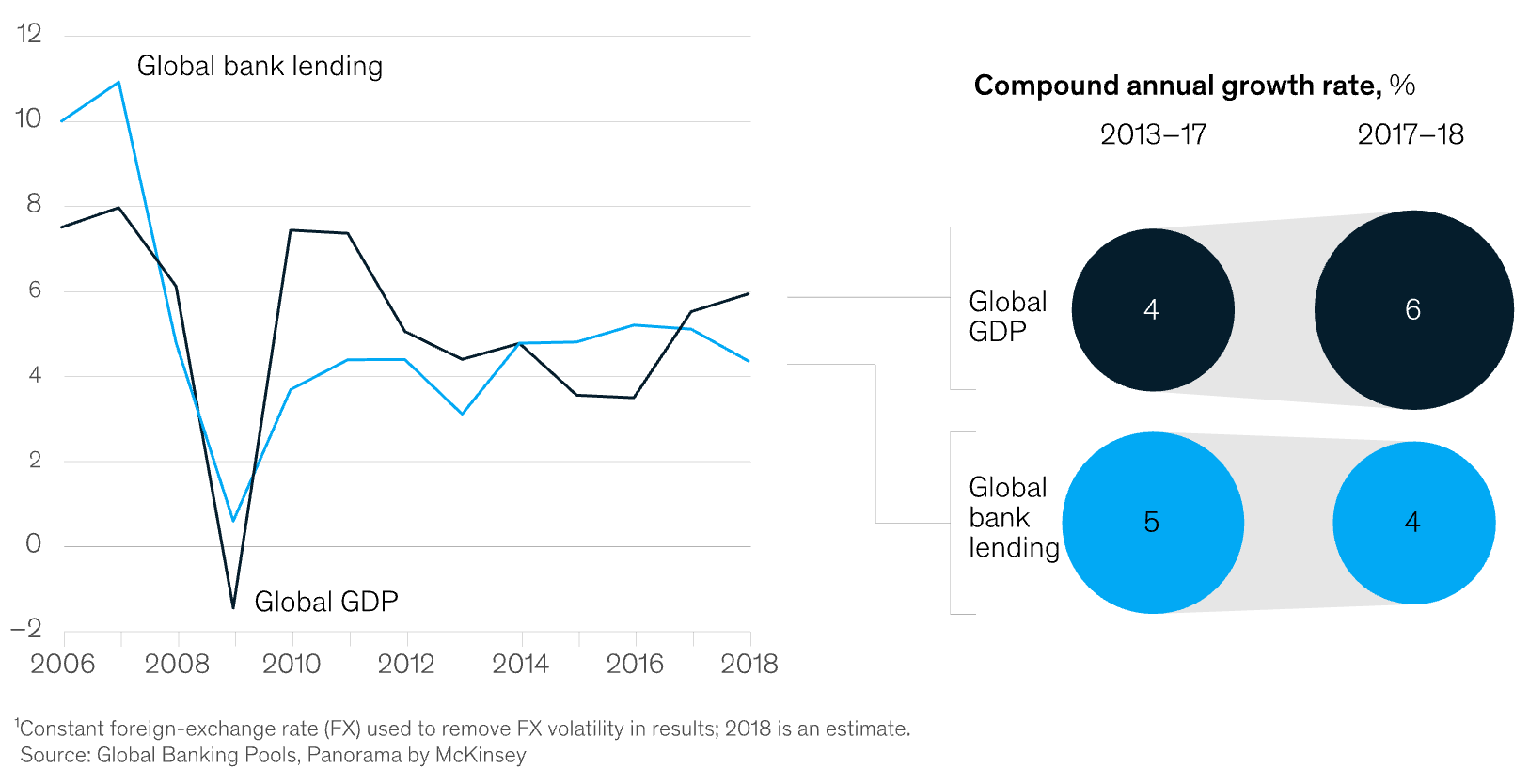

Признаки того, что банковский сектор вошел в позднюю фазу экономического цикла очевидны: рост доходов и выручки замедляется, при этом кредиты подросли всего на 4% в 2018 году—самые низкие за последние пять лет, что на 150 базисных пункта ниже номинального роста ВВП (рис.).

Кривые становятся плоскими. И, хотя, оценки колеблются, доверие инвесторов к банкам снова ослабевает.

Глобальная рентабельность капитала упала на 10,5 %.

Почти 60% банков получают доходность ниже стоимости собственного капитала. Продолжительное экономическое замедление с низкими или даже отрицательными процентными ставками может привести к дальнейшему хаосу.

Чем объясняется разница между 40 процентами банков, которые создают ценность, и 60 процентами, которые ее разрушают?

Автор выделяет три главных фактора, которые объясняют разницу между разрушителями (60%) и создателями (40%):

Если два первых фактора, что совершенно ясно, малоуправляемы, то фактор построения оптимальной бизнес-модели банка целиком и полностью находится в распоряжении топов и риск-менеджмента банка.

Оптимальная — это адаптированная бизнес-модель банка ко всем внутренним и внешним трендам, тенденциям, вызовам и угрозам в банковском бизнесе.

Оптимальная бизнес-модель банка определяет три универсальных рычага рычага эффективности:

Каждый банк уникален, имеет свой сформировавшийся архетип и профиль рисков, имеет свою степень свободы в процессе управления банком, которая определяется его уникальной бизнес-моделью.

Все ли банки (какие банки) «разрушители стоимости», на этапе последнего цикла надвигающегося кризиса, готовы к радикальным изменениям своей бизнес-модели, на сколько их бизнес-модель соответствует образу оптимальной бизнес-модели банка, способной обеспечить реально работу трех рычагов эффективности в условиях спада и кризиса?

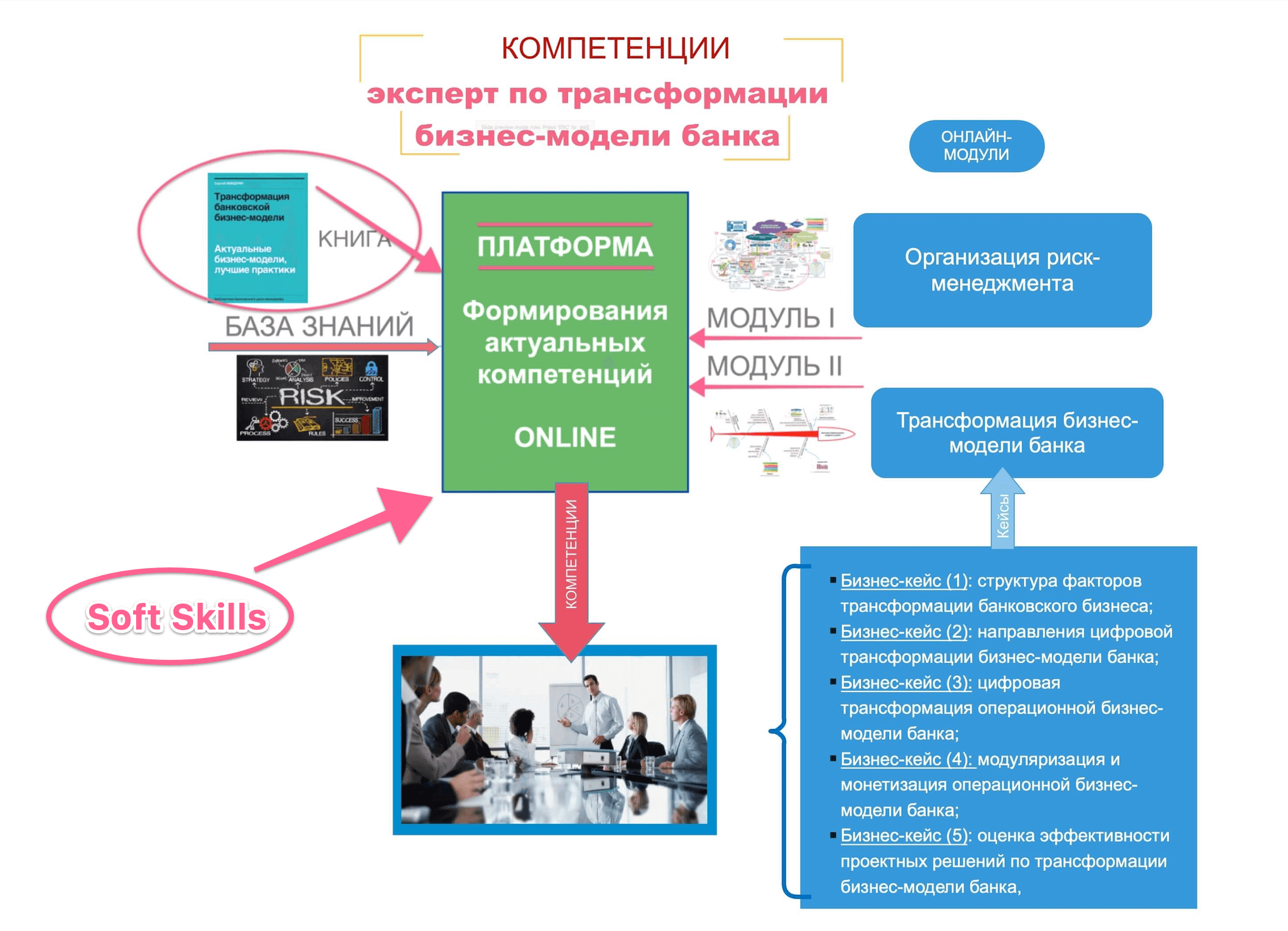

Ответы на данный жизненно важный вопрос должна дать команда экспертов банка, которая должная перерасти в проектный офис по трансформации бизнес-модели банка, а он в свою очередь должен замотивировать весь коллектив банка через систему эффективного онлайн-обучения на основе изучения лучшего опыта банковской системы (бенчмаркинг), а также с помощью KPI.

Система обучения, подготовки персонала банка к радикальной трансформации бизнес-модели должная быть органически встроена в бизнес-модель банка, так как найти кадры для постоянно развивающейся модели трудно, дорого, и не практично.

Платформа (рис.ниже) включает модули по риск-менеджменту, бизнес-кейсы по трансформации бизнес-модели, КНИГУ и обновляемую БАЗУ ЗНАНИЙ, лучшие практики (бенчмаркинг).

Автор: С. МИНДРИН