Прошло более десяти лет после глобального финансового кризиса 2008 года.

Признаки того, что банковский сектор вошел в позднюю фазу экономического цикла очевидны: рост доходов и выручки замедляется, при этом кредиты подросли всего на 4% в 2018 году—самые низкие за последние пять лет, что на 150 базисных пункта ниже номинального роста ВВП.

В посткризисный после период почти 60% банков получают доходность ниже стоимости собственного капитала. Уже 2018 году возникли ожидания того, что продолжительное экономическое замедление с низкими или даже отрицательными процентными ставками может привести к дальнейшему хаосу.

Нарушение закономерности , связанной с цикличностью экономического развития, когда после рецессии, депрессии должен начинаться экономический подъем, но он длительное время не наступает, застревая на депрессии свидетельствует о начичии серьезного системного кризиса.

См.“Банки: в последней фазе перед кризисом“

Прошло чуть меньше года как пандемия COVID-19 вмешалась в мировую экономику и обострила и без нее назревшие проблемы развития.

На этапе воздействия пандемии стало очевидно, что на горизонте 2020-2024 гг существенно пострадают балансовые отчеты о прибылях и убытках.

1.Global Banking 2020: тест банков на устойчивость

2 Global Banking 2020: кредиты на фоне рецессии

3. Global Banking 2020-24: доходы и прибыль на фоне рецессии

Пандемия только усилит и продлит ранее существовавшие тенденции, такие как низкие (и даже отрицательные) процентные ставки. Произойдет снижение спроса в некоторых сегментах и регионах.

Прогноз McKinsey, для условий сдержанного восстановления экономики, связан с ожиданием того, что уровень глобального ROE вряд ли вернется к докризисному значению по крайней мере в течении более чем 5 лет !!!

В целом банковскую систему и экономику в целом ожидают глобальные системные преобразования под воздействием шести ключевых факторов:

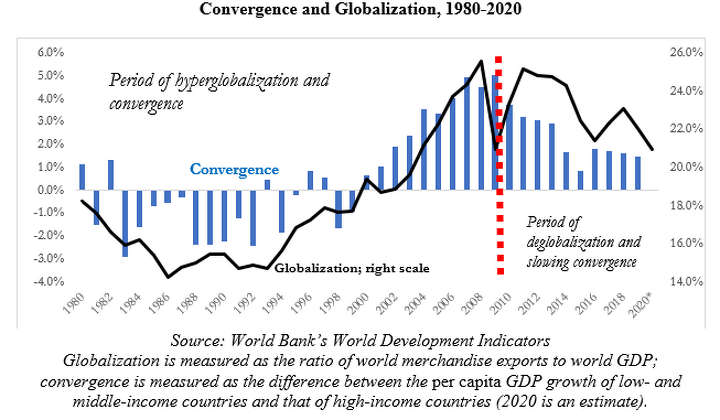

1. Ускорение деглобализации и нарастание геополитических проблем.

Деглобализация уже происходила до COVID-19, но сейчас она ускоряется с разрывами поставок и распределения.

По мере формирования нового многополярного мира мы наблюдаем все больше торговых споров и все большую геополитическую неопределенность.

На протяжении двух золотых десятилетий развивающиеся страны пользовались плодами гиперглобализации и конвергенции (межстрановая конвергенция — рост доли бедных стран в мировом экспорте) . Но теперь набирает силу деглобализация. Для бедных регионов мира всё это предвещает долгосрочную потерю экономического динамизма.

И без того напряженные отношения между некоторыми крупными странами стали еще более шаткими.

После большой рецессии мы видим, что торговые потоки в мире имеют тенденцию к затуханию, международные технологические цепочки создания стоимости разрушаются, а трансграничные финансовые потоки довольно резко сократились.

2. Радикальные изменения в макросреде

COVID-19-это кризис реальной экономики с многочисленными последствиями. Для банков они включают в себя продление низких процентных ставок, что ускорит сжатие маржи, а также объем и продолжительность поддержки со стороны центрального банка.

В Европе некоторое время наблюдались нулевые ставки; теперь нечто подобное происходит в Соединенных Штатах, где Федеральная резервная система решает стимулировать экономическую активность за счет увеличения заимствований и доступа к дешевым кредитам как для корпораций, так и для частных лиц.

Пандемия COVID-19 вызвала самый большой и широкий экономический шок за последнее время.

В докладе “Риск, устойчивость и восстановление равновесия в глобальных цепочках создания стоимости”, McKinsey Global Institute, август 2020 г. приведена денежная оценка шоков, вызываемых различными серьезными событиями. Ущерб от пандемии оценивается в $30 трлн, экономический кризис — в $10 трлн, масштабная кибератака — в $1 трлн …

3. Изменение способа и стиля принятия бизнес-решений.

Кризис перевернул традиционные способы работы, некоторые из которых уже начали развиваться: онлайн работа из дома, зависимость от цифровых инструментов, новое ролевое распределение команды, изменения в рабочем графике, стиля и скорости принятия бизнес-решений в соотвествии особенностями накладываемых пандемией.

Банки перевели миллионы бизнес-решений из стабильных, длительных процессов в групповые видеоконференции для мгновенного разрешения.

Банки вынуждены были в условиях пандемии существенно ускорить или сократить все свои бизнесы-циклы

Многие банки создали и продолжают создавать новые операционные модели, в которых значительная часть их сотрудников будет иметь постоянную возможность работать из дома несколько дней в неделю.

4. Растущие вызовы со стороны новых технологических игроков и FinTech — компаний

FinTech — компании активно внедряют финансовые услуги в свои платформы, что способствует ускорению оттока клиентов из своих банков.

Банки теряют значительные объемы транзакционных операций, утрачивают свои связи и свое понимание потребностей клиентов.

Финтехи, небольшие новые цифровые банки и другие технологические конкуренты уже несколько лет являются частью экосистемы финансовых услуг.

Крупные и средние банки с традиционной бизнес-моделью проявляют огромные усилия по удержанию клиентов в своей экосистеме, идут при этом на тесное сотрудничество FinTech — компаниями, несмотря на снижающие эффективность противоречия параллельного существования одновременно новой и старой форм организации банковского бизнеса.

В коммерческом кредитовании FinTech — компании внедряют кредитование в основну программных платформ, а также создают платформы для упрощения доступа к платежам и финансовым услугам за счет процесса коммодизации банковских услуг с привлечение моно-банков с узкой специализацией по предоставления банковских услуг.

По мере роста доверия клиентов к платформам FinTech — компаний банки рискуют потерять первичные отношения с клиентами.

5. Рост ожиданий клиентов, уже сейчас непрерывно получающих предложения от банков и FinTech — компаний в режиме реального времени с учетом поддержки клиентов в условиях COVID-19

Клиенты ожидают лучшего, продвинутого более прогнозируемого и бесшовного процесса при оказании им банковских и финансовых услуг , чем когда—либо прежде, и лучших советов по каждому каналу с учетом стоимости, скорости и надежности предоставляемых им услуг.

Эти ожидания росли задолго до COVID-19, но эта пандемия подняла их на новый уровень.

Многие розничные и коммерческие клиенты будут сильно страдать от пандемии и будут ожидать, что поставщики финансовых услуг предложат кредитную поддержку или окажут в той или иной форме какое-то облегчение их проблемам, связанных с пандемией.

Клиенты также все чаще ожидают, что банки будут предвидеть не только то, какие продукты и услуги им нужны, но и то, как и когда они им понадобятся. В частности, многие ожидают в соответствии со своим продвинутым опытом, что смогут удовлетворить все свои финансовые потребности в цифровом и удаленном виде.

6. Растущая актуальность социальной и экологической устойчивости

Климатическая взаимозависимость наций теперь более очевидна. Климатческие катастрофы, вызывают падение экономической стабильности, обостряют экономическое неравенство как внутри стран, так и между странами и играют все большую роль во взаимоотношениях между странами и компаниями.

Ожидания бизнеса менялись еще до пандемии, когда мир начал бороться с экономическим неравенством и изменением климата.

Пандемия угрожает еще больше увеличить разрыв в доходах и богатстве населения, поскольку большинство работников умственного труда сохранили свои рабочие места, а миллионы других стали жертвами пандемии, которая привела к остановке целых отраслей.

Выбросы углекислого газа снизились во многих регионах во время вспышки пандемии, но это ненадолго, климатические риски вернутся с удвоенной силой.

Мир теперь требует ответственного отношения к окружающей среде, не в последнюю очередь от банковской индустрии, которая не может позволить себе оставаться в стороне.

Таким образом мы видим, что воздействием негативных факторов, действие которых на банковскую индустрию многократно усиливается на фоне рецессии, требует от банков радикального пересмотра, перезагрузки своих бизнес-моделей с целью выживания и сохранения инвестиционной привлекательности в пост-ковидный период.

Подробнее смотри: См. сайте: