Эпиграфом предыдущему обзору по глобальному банкингу

«Банки: в последней фазе перед кризисом«

за 2019 ровно год назад служила следующая фраза:

«Поскольку рост замедляется, банки по всему миру должны срочно рассмотреть набор радикальных мер по трансформации своей бизнес-модели, прежде чем мы столкнемся со спадом.»

(https://risk-bank.ru/banki-v-poslednej-faze-pered-krizisom/)

Прошло чуть меньше года как пандемия COVID-19 вмешалась в мировую экономику и обострила и без нее назревшие проблемы развития.

Несмотря на появление в ряде стран вакцин и лечебных препаратов, в перспективе победу над пандемией эксперты ожидают не ранее 9-12 месяцев при достаточно благоприятном развитии событий.

Вместе с тем во многих странах наступили второй и третий волны инфекции, и по мере того, как люди начинают толпиться в пунктах для вакцинации, а лечебные учреждения работают с перегрузкой (хотя многие сейчас лечатся в домашних условиях), то в ближайшие месяцы, уровень заболеваемости от COVID-19 может только ухудшиться.

В результате потенциал для краткосрочного восстановления экономики неясен.

Вопрос дня: «Когда экономика вернется к уровню и траектории роста в 2019 году?»

В отличие от многих прошлых потрясений, кризис COVID-19 — это не банковский кризис, а кризис реальной экономики.

Банки, безусловно, пострадают, поскольку потери кредитов каскадом проходят через экономику и спрос на банковские услуги падает. Глобальный банкинг, что важно учитывать, вошел в кризис с хорошей капитализированной и гораздо более устойчивой, чем 12 лет назад.

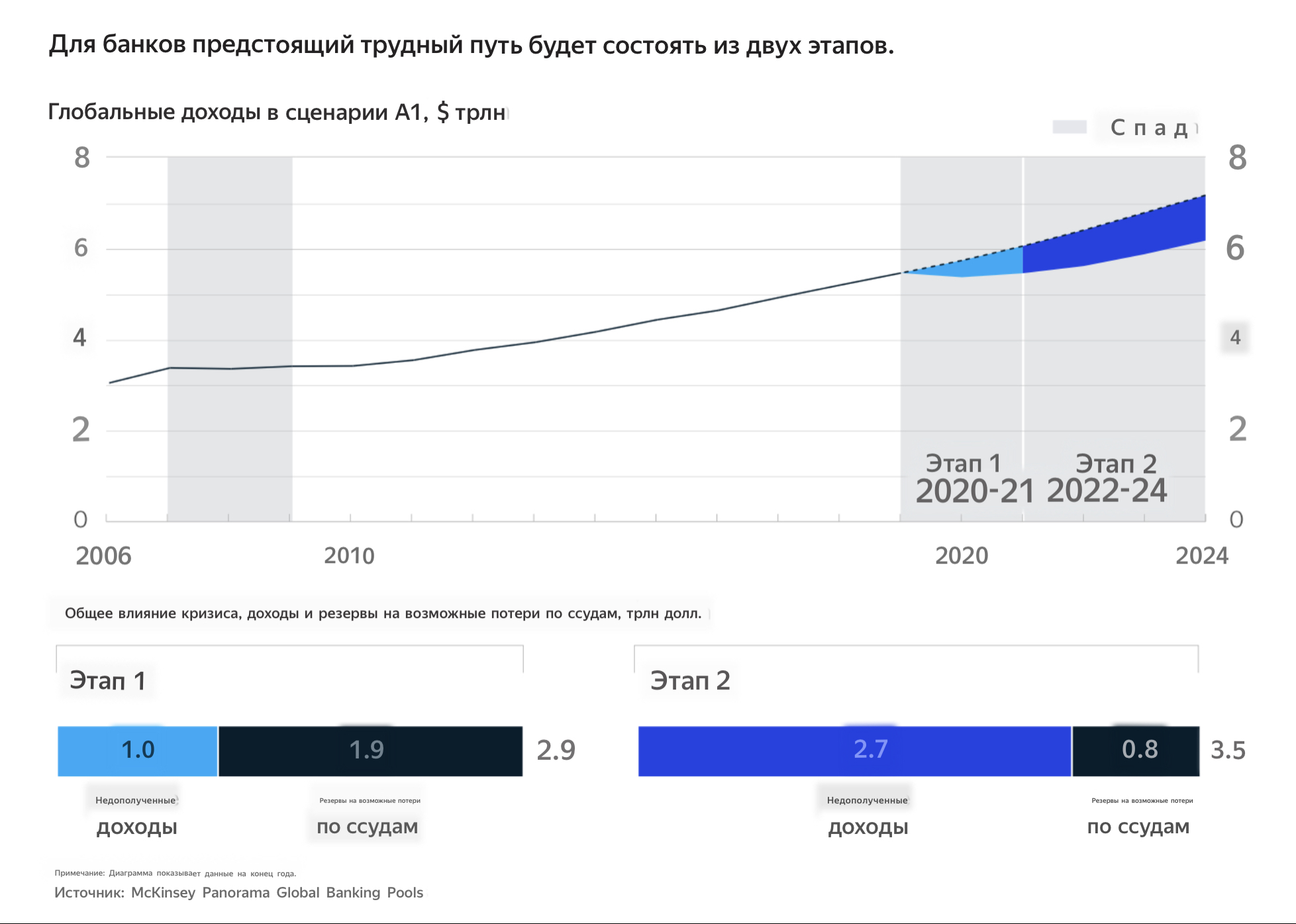

Из исследование McKinsey 2020 следует, что в ближайшие месяцы и годы пандемия представит двухэтапную проблему для банков (см.рис).

Во-первых, будут серьезные кредитные потери, вероятно, до конца 2021 года; ожидается, что банки и банковские системы в глобально масштабе в основном выживут.

Во-вторых, в условиях приглушенного (замедленного) глобального восстановления, банки столкнутся с серьезной проблемой для текущего банкинга, которые могут продолжаться и после 2024 года.

В зависимости от сценария, от 1,5 триллионов долларов до 4,7 триллиона долларов совокупного дохода может быть потеряно в период с 2020 по 2024 год.

В базовом сценарии McKinsey 3,7 триллиона долларов дохода будут потеряны в течение пяти лет — что эквивалентно более чем полугодовым доходам отрасли, которые никогда не вернутся.

См. сайте: https://www.mckinsey.com/industries/financial-services/our-insights/global-banking-annual-review

Можно себе представить какую гиганскую работу нужно выполнить банкам в сжатые сроки по трансформации своей бизнес-модели, чтобы компенсировать такое снижение доходности за счет снижения расходов на банковский бизнес, и остаться хоть как-то на плаву!!!

И это при том условии, что рост доходов, главным, образом, может быть обеспечен за счет удержание своего рынка и освоения своей экосистемы при помощи FinTech!

Мы в дальнейшем продолжим серию публикаций на данную тему в нашем блоге.