Обсуждение экстремальных выводов в свежем обзоре за 2018 г McKinsey&Company: Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves (Глобальный банковский годовой обзор 2019 года: последний пит-стоп? Время для смелых ходов позднего цикла. Обзор обширный, много инфографики.

Banking System Research (BSR) выделил, по нашему мнению главное в связи со своими результатами исследований.

Вот ее эпиграф:

«Поскольку рост замедляется, банки по всему миру должны срочно рассмотреть набор радикальных мер по трансформации своей бизнес-модели, прежде чем мы столкнемся с спадом.»

И далее в изложении. Главное.

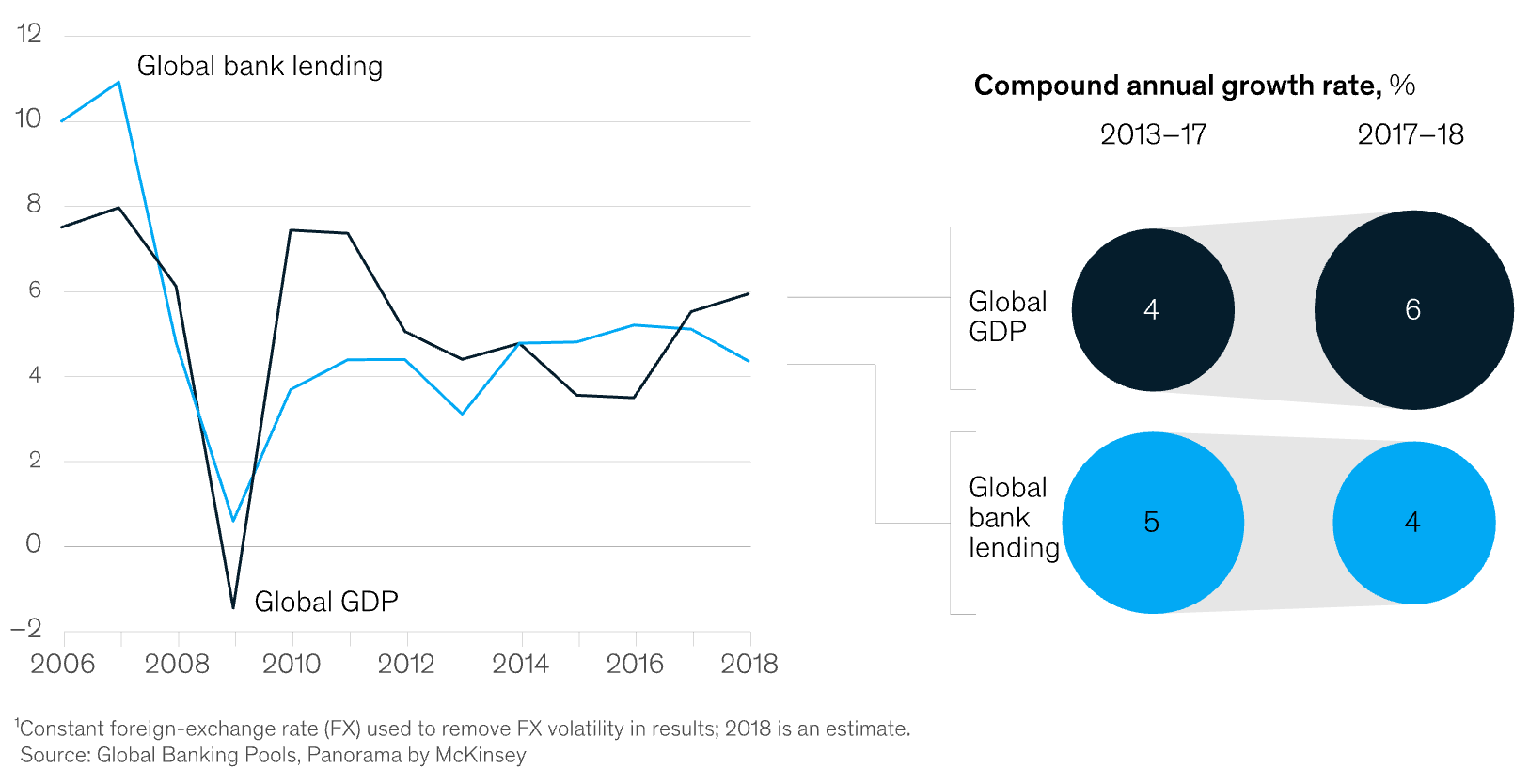

Прошло более десяти лет после глобального финансового кризиса.

Признаки того, что банковский сектор вошел в позднюю фазу экономического цикла очевидны: рост доходов и выручки замедляется, при этом кредиты подросли всего на 4% в 2018 году—самые низкие за последние пять лет, что на 150 базисных пункта ниже номинального роста ВВП (рис.).

Кривые становятся плоскими. И, хотя, оценки колеблются, доверие инвесторов к банкам снова ослабевает.

Глобальная рентабельность капитала упала на 10,5 %.

Почти 60% банков получают доходность ниже стоимости собственного капитала. Продолжительное экономическое замедление с низкими или даже отрицательными процентными ставками может привести к дальнейшему хаосу.

Чем объясняется разница между 40 процентами банков, которые создают ценность, и 60 процентами, которые ее разрушают?

Автор выделяет три главных фактора, которые объясняют разницу между разрушителями (60%) и создателями (40%):

- география

- масштаб

бизнес-модель.

Если два первых фактора, что совершенно ясно, малоуправляемы, то фактор построения оптимальной бизнес-модели банка целиком и полностью находится в распоряжении топов и риск-менеджмента банка.

Оптимальная — это адаптированная бизнес-модель банка ко всем внутренним и внешним трендам, тенденциям, вызовам и угрозам в банковском бизнесе.

Оптимальная бизнес-модель банка определяет три универсальных рычага рычага эффективности:

- Управление рисками

- Производительность

- Рост доходов и прибыли

Каждый банк уникален, имеет свой сформировавшийся архетип и профиль рисков, имеет свою степень свободы в процессе управления банком, которая определяется его уникальной бизнес-моделью.

Вопрос на обсуждение

Все ли банки (какие банки) «разрушители стоимости», на этапе последнего цикла надвигающегося кризиса, готовы к радикальным изменениям своей бизнес-модели, на сколько их бизнес-модель соответствует образу оптимальной бизнес-модели банка, способной обеспечить реально работу трех рычагов эффективности в условиях спада и кризиса?

Ответы на данный жизненно важный вопрос должна дать команда экспертов банка, которая должная перерасти в проектный офис по трансформации бизнес-модели банка, а он в свою очередь должен замотивировать весь коллектив банка через систему эффективного онлайн-обучения на основе изучения лучшего опыта банковской системы (бенчмаркинг), а также с помощью KPI.

Система обучения, подготовки персонала банка к радикальной трансформации бизнес-модели должная быть органически встроена в бизнес-модель банка, так как найти кадры для постоянно развивающейся модели трудно, дорого, и не практично.

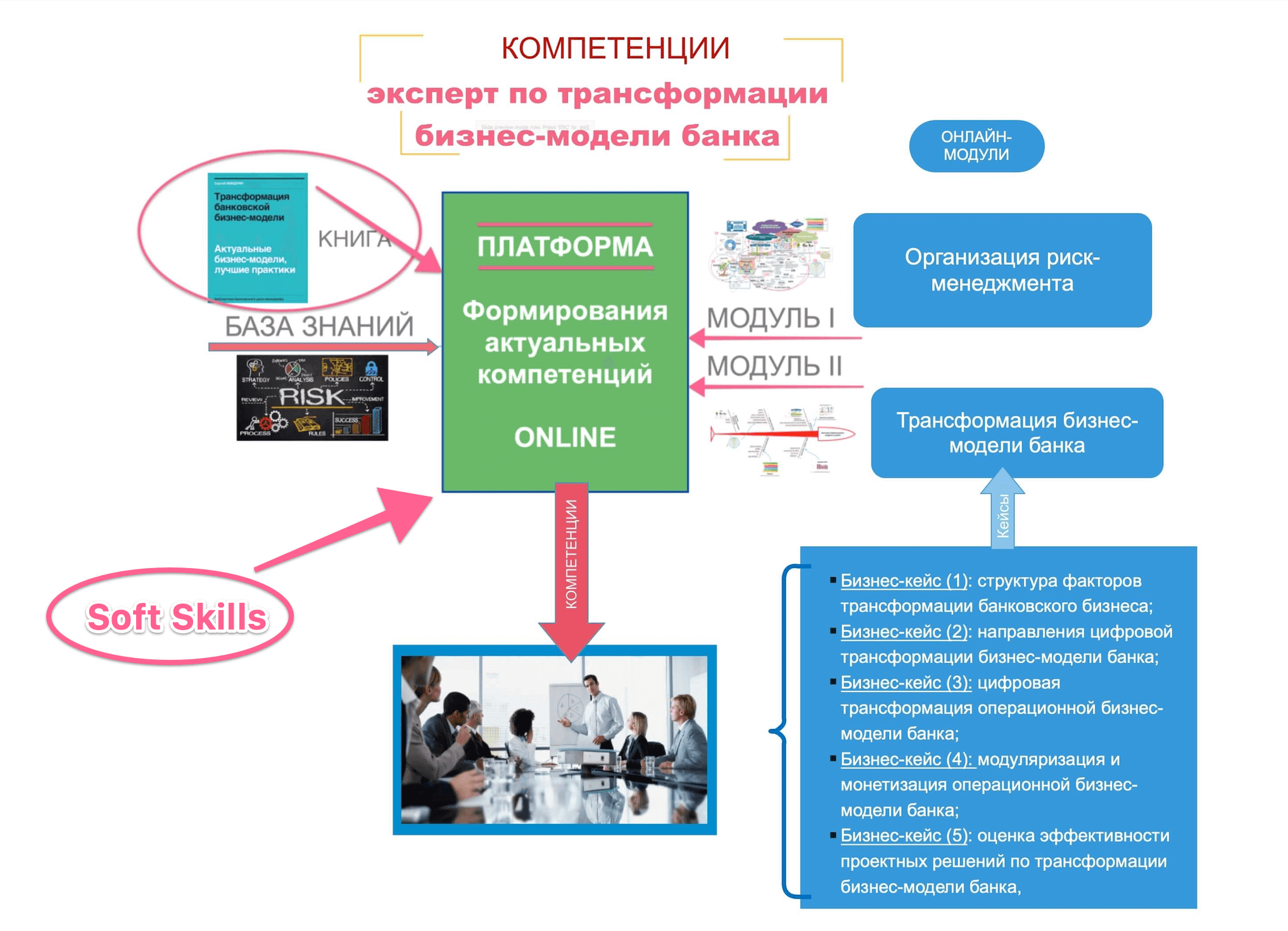

Компания Banking System Research (BSR) на основе анализа и обобщения лучших практик и компетенций банков по трансформации бизнес-модели разработа онлайн-платформу формирования актуальных компетенций ЭКСПЕРТА для реальной, практической трансформации бизнес-модели банка в цифру на базе которой на онове кейсов можно разрабатывать концепцию трансформации, организовывать проектный офис и эффектино готовить персонал банка к трансофрмационным процессам в банке.

Платформа (рис.ниже) включает модули по риск-менеджменту, бизнес-кейсы по трансформации бизнес-модели, КНИГУ и обновляемую БАЗУ ЗНАНИЙ, лучшие практики (бенчмаркинг).

Автор: С. МИНДРИН