Эпиграфом предыдущему обзору по глобальному банкингу

“Банки: в последней фазе перед кризисом“ за 2019 ровно год назад служила следующая фраза:

«Поскольку рост замедляется, банки по всему миру должны срочно рассмотреть набор радикальных мер по трансформации своей бизнес-модели, прежде чем мы столкнемся со спадом.»

Прошло чуть меньше года как пандемия COVID-19 вмешалась в мировую экономику и обострила и без нее назревшие проблемы развития.

На этапе воздействия пандемии на горизонте 2020-2024 гг существенно пострадают балансовые отчеты о прибылях и убытках.

Пандемия только усилит и продлит ранее существовавшие тенденции, такие как низкие (отрицательные) процентные ставки. Произойдет снижение спроса в некоторых сегментах и регионах.

По прогнозам McKinsey банки соответствующим образом снизят свой аппетит к риску.

Конечно, для банковской отрасли до некоторой степени будут компенсированы негативные эффекты связанные с необходимость рефинансирования существующего долга за счет господдержки со стороны правительств.

Банки из различных регионов могут даже от этого процесса извлечь какую-то дополнительную доходность и прибыль. Кроме того, менее эффективные социально-значимые банки могут также рассчитывать на дополнительную господдержку.

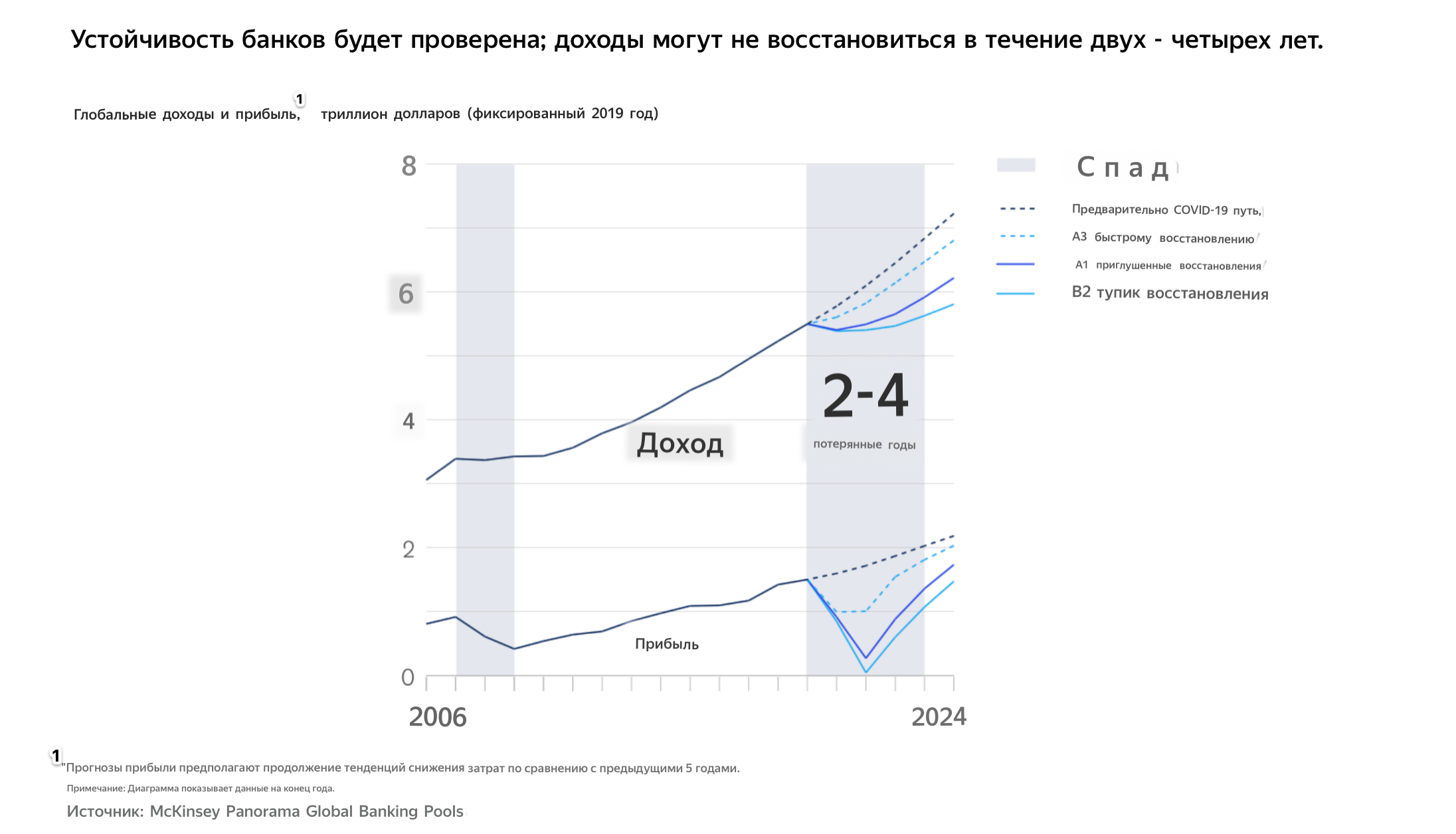

В целом, однако, перспективы сложны. В базовом сценарии эксперты McKinsey предполагают то, что во всем мире доходы могут упасть примерно на 14 процентов от их до кризисной траектории к 2024 году (См.рис.1).

Рис.1

В абсолютном выражении по сравнению с докризисными прогнозами роста, кризис COVID-19 может обойтись отрасли в $3,7 трлн.

В конечном счёте реальный размер экономического ущерба от этого кризиса не будет известен в течение достаточно продолжительного времени.

То, что мы наверняка можно утверждать так это то, что кризис займет несколько сложных лет.

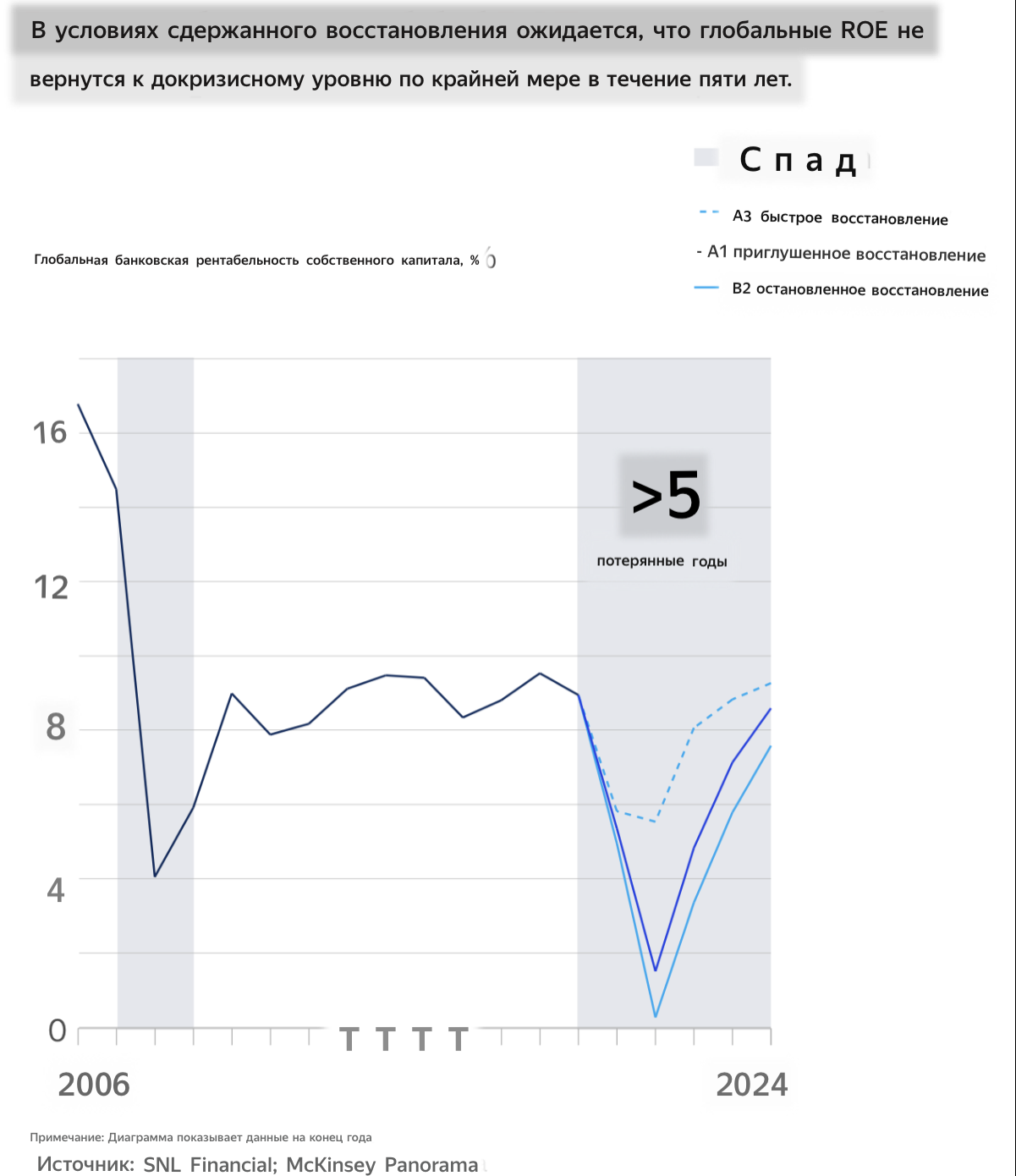

Доходы банков уже длительное время до пандемии подвержены тенденции к снижению. По данным McKinsey 63 процента банков не возвращали их стоимость на капитал еще в 2019.

Текущий кризис только существенно усугубил текущую ситуацию, сделал ее на много хуже.

К концу года то число таких банков приблизилось к 77 процентам.

К тому же, ROE среднего банка не покрывает свою стоимость собственного капитала в 83 процентах стран, по сравнению 71 процентами год назад.

В случае медленного, приглушенного восстановления по сценарию A1 (см.рис.1) глобальный средний отраслевой ROE может упасть на 1.5 процента. Сценарии А3 (быстрое восстановление) выглядит слишком оптимистично, в то время как сценарий В2 (тупик восстановления) на фоне набирающем темп негативных событий выглядит более реалистичным.

В итоге негативные тенденции в рамках рассматриваемых сценариев восстановления экономики не минусом приведет к снижению важнейшего показателя эффективности банков и банкинга в целом как бизнеса, ROE (см.рис.2) .

Рис.2

Прогноз McKinsey для условий сдержанного восстановления экономики связан с ожиданием того, что уровень глобального ROE вряд ли вернется к докризисному значению по крайней мере в течении более чем 5 лет !!!