Запускаем проектный офис цифровизации банка

Центральным пунктом Плана организации перехода банка в цифру является создание проектного офиса в состав которого вошел топ-менеджмент банка: Правление, руководители функциональных и линейных подразделений и бизнес-направлений, специалисты высокого уровня (IT-специалисты, экономисты, риск-менеджеры и др.).

Формально создать его можно одним росчерком пера, утвердив, конечно положение об этом новом органное в банке.

Но еще важнее вдохнуть в него жизнь, добиться творческого и продуктивного взаимодействия его участников для достижения поставленных целей.

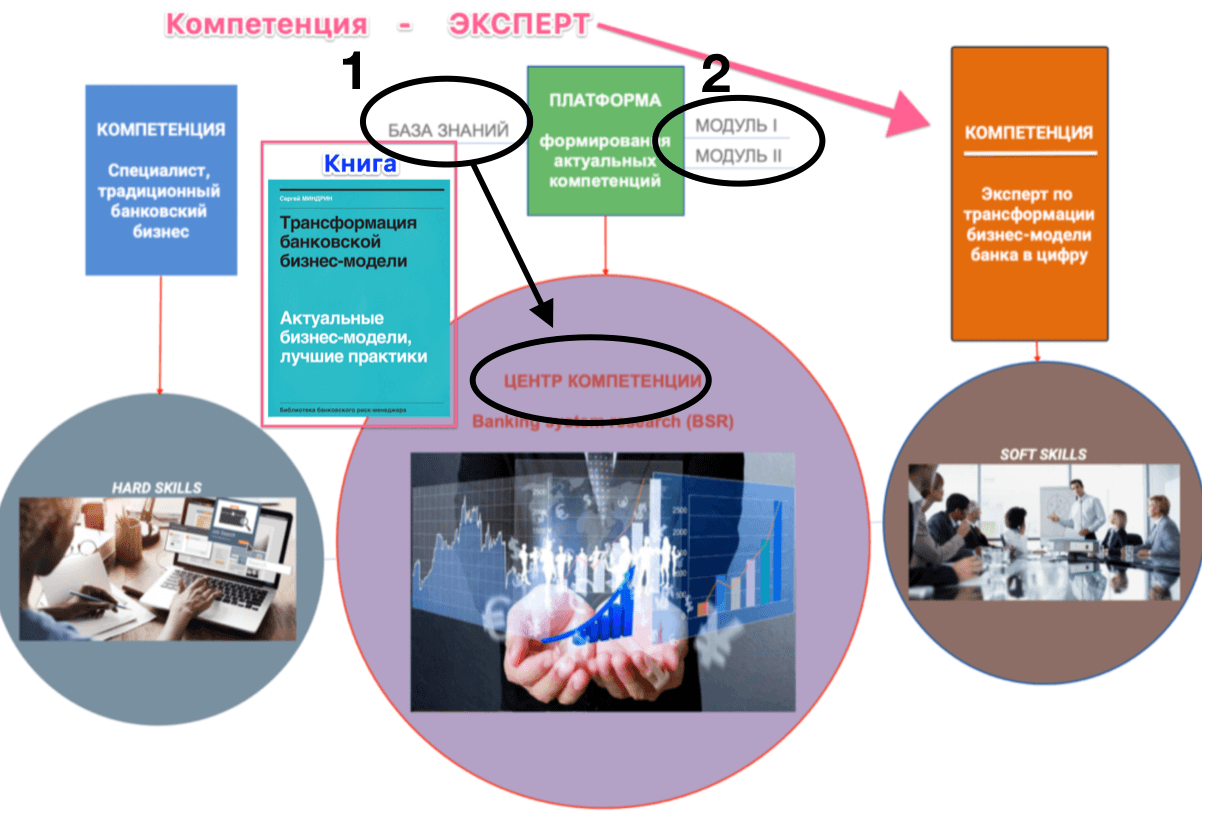

Чтобы организовать такой процесс, в моем представлении, необходимо было, прежде всего, достичь каждому участнику проектного офиса примерно одинакового и достаточно высокого уровня компетенций не ниже эксперта в сфере трансформации бизнес-модели банка в цифру.

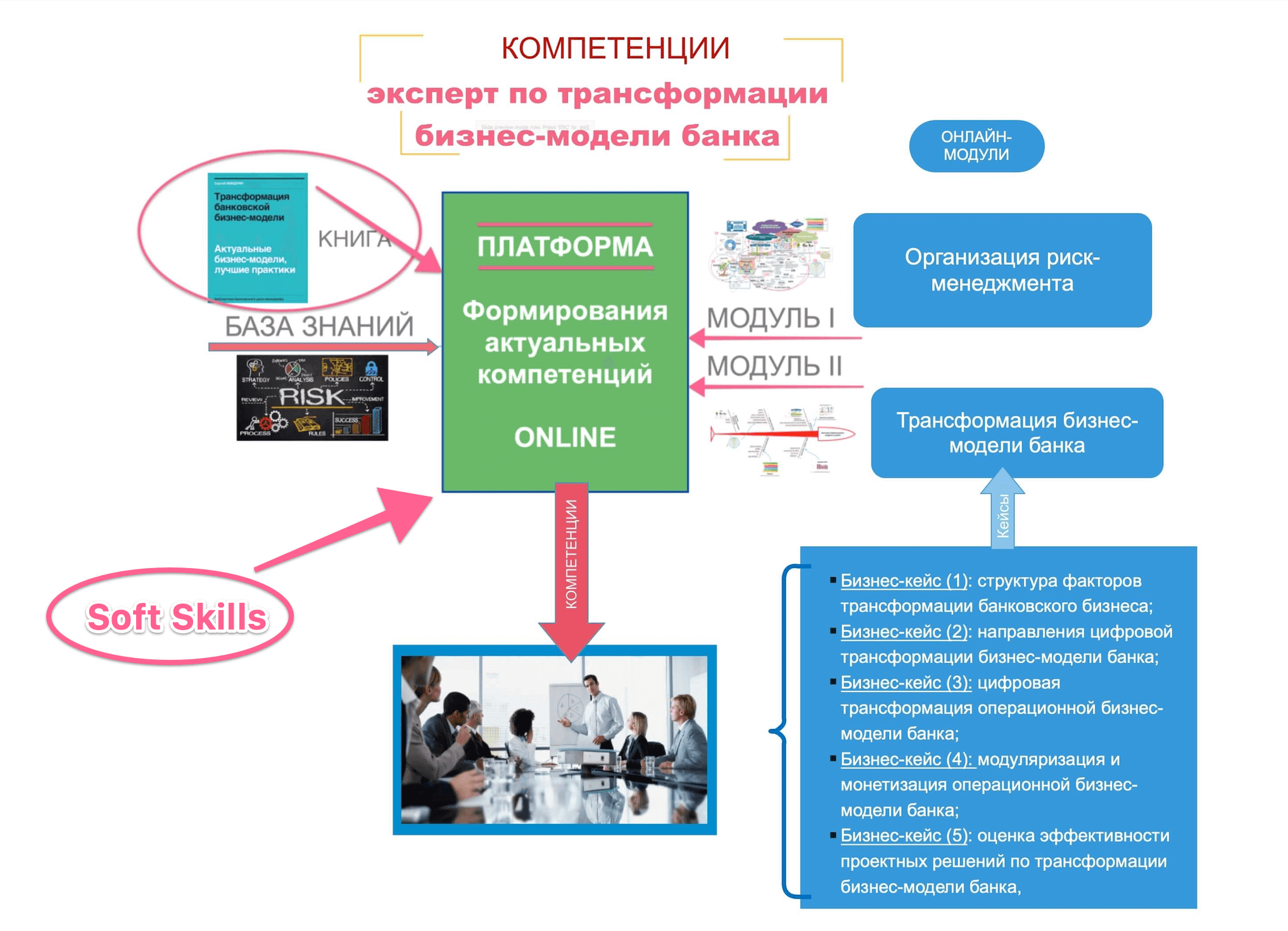

Мы заключили, по моему предложению, договор сотрудничества с Banking System Research (Bsr). Я писал где и как ее «откапал» после прошлогоднего своего ФПК в Питере. Всем для сведения я дал координаты BSR. Их сайт достаточно информативен. Там и учебный план, и программа, система организации обучения, а также методика формирования компетенций эксперта по трансформации бизнес-модели на базе онлайн-платформы.

Договор с нашим банком и BSR предусматривал в соответствии с программой доступ всех участников в режиме онлайн к Модулю I «Основы организации риск-менеджмента в банке» (5 тем) в том числе разделы «БИЗНЕС-МОДЕЛЬ ЭФФЕКТИВНОГО БАНКОВСКОГО БИЗНЕСА» (10 тем), «ОСНОВЫ ИНТЕГРИРОВАННОГО РИСК-МЕНЕДЖМЕНТА» (ИРМ) (21 тема). Трансформировать бизнес-модель банка в цифру, без экспертных компетенций по риск-менеджменту чревато катастрофическими последствиями для банка.

Контент по темам представлен в виде материалов лекций в формате HTML, видео-лекций, графических материалов. Закрепление учебного материала осуществляется обязательным выполнением творческих заданий в форме написания эссе, а для контроля уровня знаний применяются разнообразные тесты, выполнение которых не ниже 85% дает возможность переходить в следующую по учебной программе тему.

По мере необходимости по узловым темам договором также предусматривалось проведение индивидуальных и групповых онлайн-консультаций по скайпу со стороны опытного куратора учебного модуля от BSR.

Договор предусматривал лекции в формате HTML, видео-лекции, графический материал, задания на написание обучаемыми индивидуальных заданий (эссе), тесты с целью оценки качества освоенного учебного материала в соответствии с учебным планом и программой обучения

Форма групповых консультаций нами неоднократно использовалась для анализа эффективности организации риск-менеджмента нашего банка по различным направлениям банковского бизнеса (кредитные, рыночные и операционное риски).

По сути онлайн-консультации превращались в семинары с участием специалистов и представителей топ-менеджмента и заканчивались, как правило, принятием рекомендаций по совершенствованию риск-менеджмента в подразделениях банка.

Кроме того, попутно мы пригласили в банк специалистов по организации внутреннего менеджмента бизнес-процессов в форме agile-групп, работа пошла еще более аффигенно продуктивно.

Рекомендации эффективно реализовывались в линейных и функциональных подразделениях банка, т.к. в их разработке принимали активное участие сотрудники этих подразделений.

Наиболее актуальным для организации перехода банка в цифру является Модуль II: «Эксперт по трансформации бизнес-модели банка».

Мы изначально ставили перед собой цель решить применительно к нашему банку все пять учебных кейсов содержащихся в этом учебном модуле, с тем чтобы их решение на практике вылилось, в конечном счете, в Программу перехода банка в цифру и дорожную карту поэтапной реализации этого плана с тем чтобы этот продукт вынести на утверждение Совета директоров.

Работа шла медленно, мы шаг за шагом двигались в перед, нередко возвращались и пересматривали уже казалось бы решенные вопросы.

Мы разобрались с тремя ключевыми вопросами цифровизации в процессе решения кейсов на основе данных нашего банка: стратегия, архитектура, портфель проектов.

Решения наших проектных команд были положены в основу программы цифровизации, которую мы затем вынесли на Совет директоров банка:

- БИЗНЕС-КЕЙС (1): структура факторов трансформации банковского бизнеса применительно к профилю рисков и структуре действующией бизнес-модели нашего банка;

- БИЗНЕС-КЕЙС (2): направления цифровой трансформации бизнес-модели банка: мы выбрали архитектуру цифрового банковского бизнеса, определились направлениям развития своей специализации в цифровой экономике: поставщик продукта, агрегатор, владелец инфраструктуры; определились с своим виденьем нашей цифровой модели в целом, включающей пользовательский интерфейс, набор цифровых продуктов и сервисов и инфрастркутуру цифрового банка.

- БИЗНЕС-КЕЙС (3): определились с этапами и стадиями цифровой трансформации операционной бизнес-модели банка для бизнес-направлений в разрезе фронт-(агрегаторы достаки банковских сервисов, Р2Р, ERP, E-commers …);Миддл- (интеграторы — В2В,AI, боты …); Бэк-офиса (платформенные решения);

- БИЗНЕС-КЕЙС (4): определились с цифровым профилем банка, который включает технологическую платформу, операционную модель, FinTech-партнерство (электронанная индустрия), технологическую модуляризацию и монетизацию операционной бизнес-модели банка

- БИЗНЕС-КЕЙС (5): осуществлена оценка эффективности различных сценариев проектных решений по трансформации бизнес-модели банка, определены цели по рискам и по эффективности (AoR, RoA, RAROC, EVA, NPL , …); определены оптимальные уровни затрат, доходов, дивидендов (NII, NIM, EaR, OPEX, CoR, CIR, LaR…); особо рассмотрены меры по капиталу (Н1.1, Н1.2, Н1.0, RWA) и ликидности (Н2, Н3, Н4, LCR, NSFR … ) в условиях перехода на цифровую бизнес-модель.

К тому же мы решили проблему стратегического партнерства по узловым вопросам перехода в цифру, что мы и заложили в бюджет по трансформации на ближайшие три года. Совет директоров повздыхал, конечно, перед перспективой остаться без дивидендов, но согласился.

Трудная, но творческая жизнь нам обеспечена!

Главы крупнейших американских компаний призывают инвестировать в сотрудников и сообщества, а не только обслуживать интересы акционеров.

Главы крупнейших американских компаний призывают инвестировать в сотрудников и сообщества, а не только обслуживать интересы акционеров.